多晶硅价格稳步回升 国内检修仍保供应充足

四、新增产能陆续投放

四、新增产能陆续投放

2017年以来,产能优化和新增产能释放从未停歇,国内有效产能从年初的21万吨/年一路增加至8月底的25.6万吨/年,增幅达到21.9%,增量包括新特能源、四川永祥、洛阳中硅等的产能优化,以及新疆大全、江苏康博、东方希望、宁夏东梦、河南恒星等新增产能。8月份之后,陆续将有大批产能投放市场,包括年底前将释放的鄂尔多斯多晶硅8000吨/年、天宏瑞科1.9万吨/年、东方希望1.5万吨/年,预计年底前国内多晶硅产能将达到30.4万吨/年。

根据各大企业公布的产能扩张计划,未来多晶硅扩张加速进行:保利协鑫在建多晶硅项目规划6万吨/年,项目首批2万吨设施预计将在明年第二季度前落成,第二批2万吨设施将在明年年底前落成,最后2万吨由徐州现有产能设施转移,将视届时市场情况,计划在2020年年底前落成。2020年项目建成后,公司多晶硅年度产能将由现时的7万吨增加至11.5万吨。通威股份在乐山和包头各5万吨/年高纯多晶硅及配套新能源项目,乐山高纯多晶硅项目已经开建,一期2.5万吨,2018年建成;包头一期2.5万吨高纯晶硅项目将于2017年9月30日前开工建设,2018年建成投产;二期将根据市场需求情况推进。新项目建成投产后连同乐山现有2万吨/年产能,通威高纯晶硅产能将达到12万吨/年。

随着近几年新疆、内蒙等地的能源优势愈发明显,扩产或技改产能多集中在西部地区,并借此提升技术,降低物耗、能耗和成本,国内先进企业生产成本在全球已达到绝对领先地位。

五、多晶硅后市预测

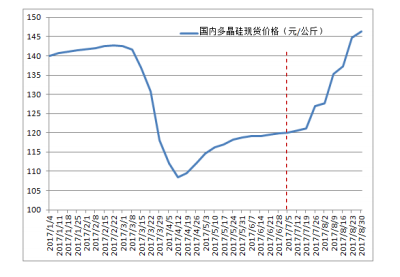

从年初到8月底,国内多晶硅均价12.78万元/吨,相比去年同期仍下跌3.0%。7-8月份的价格上涨,尚不能覆盖3-4月份的悬崖式下跌,涨价只是在旺盛需求下经历价格低谷之后的理性回升,且涨幅相对平稳。8月份在多家企业检修的同时,其他企业有一部分增量,这在一定程度上缓解了供应压力,价格回调总体平稳。未来预期:需求方面,8月最后一周部分企业已签订完毕9月份订单,甚至开始签订10月份订单,可见下游对需求依旧乐观,实际硅片企业自身订单也在10月份之后,隆基9月中旬的检修对硅料需求整体影响有限,而单晶扩张产能的释放和“930”政策则是硅料需求充足的保障;供应方面,9-10月份国内个别尚未来得及检修的企业仍有检修计划,再加之8月底开始国内多晶硅企业陆续感受到环保督查的审查力度,个别企业面临降负荷的难题,国内供应在新增释放量的补充下,预计不会大幅缩减。根据供需情况预计,未来一个月之内,多晶硅价格仍可获支撑。

作者:刘晶 来源:中国有色金属工业协会硅业分会 责任编辑:wutongyufg