NPD Solarbuzz: 中东和非洲地区展现光伏需求新希望

根据NPD Solarbuzz中东和非洲光伏市场报告的最新研究,中东和非洲地区光伏需求将快速增长,到2017年将占据全球光伏市场6%的份额。

NPD Solarbuzz 分析师Susanne von Aichberger评论道,中东和非洲地区的光伏市场提供了潜力巨大的商业机会,然而进入这些光伏市场也意味着许多的挑战。

2013年中东和非洲地区的光伏市场需求预计将达到1吉瓦水平,较2012年增长625%。到2017年,该地区的需求预计将达到3.7吉瓦,并在最乐观情况下有接近9吉瓦的潜力。

多种多样的地理和经济因素使得中东和非洲地区大多数国家的光伏市场既充满希望,又面临挑战。举例而言,该区域的光照条件远远超过全球现有的主要光伏市场,在某些地区可以达到欧洲平均光照水平的两倍。此外,良好的光照直射使得聚光技术也成为中东和非洲地区的一个选择。然而,光伏组件在该区域的气候条件下要承受全球其他地区罕见的高温环境。此外,在沙漠环境下,昼夜温度相差非常大,以及随处可见的灰尘颗粒也成为光伏开发商的新挑战。

抛开气候上的特殊因素,中东和非洲地区的主要国家对于新增发电装机容量都有很高的需求。然而,中东和非洲地区也各自存在着直接影响光伏市场开发前景的区别。

中东国家试图控制化石燃料的消费

在中东地区,海湾国家正在推动规模最大的太阳能项目开发。丰富的石油和天然气储量为这些国家提供了高度的繁荣和高度发达的基础设施。然而,丰富的化石燃料使得这些国家的注意力远离可再生能源的发展。

近期在这些国家相当大的一部分光伏项目开发是来自于一系列带有示范目的的项目,而不是来自于光伏应用发展的推广和分散化。例如,沙特阿拉伯国家石油公司一个基地的10.5兆瓦的机场光伏项目,以及阿布扎比酋长国马斯达尔城的光伏项目。

然而,有一些原因促使中东地区的国家现在开始更有热情地开发太阳能资源。

首先,关于化石燃料资源有限的意识日益增强,驱动着中东地区的国家去实现能源独立的目标。例如以色列,最近发现了相当可观的天然气储量。然而,在这一发现之前,以色列已经有数十年极度依赖从邻国进口化石燃料,也缺少和相邻地区的电力联网。这种危险的处境,和充满挑战的地缘关系,强化了以色列利用可再生能源的意识。

此外,通过发展可再生能源,中东地区国家试图提高天然燃料的出口水平,进而获取更多的利润。例如沙特阿拉伯,目前25%的自产石油产量是用于供应国内的电力需求。然而,日益增长的燃料价格意味着石油和天然气的出口要比满足国内需求更加有利可图。

最后,可再生能源的使用将有助于降低中东地区的温室气体排放。该地区包括一些世界上最大的人均二氧化碳排放国家,卡塔尔位居榜首。借助可再生能源,中东地区国家正在寻找解决之道来改善他们对于环境的影响。

和其他可再生能源形式相比,目前太阳能发电(包括光伏和光热)受到大多数中东国家的偏爱。这主要是由于这一地区的光照水平较高以及太阳能发电适合于供应用电高峰时的电力需求,主要的电力需求形式包括空调和制冷设施。

另一个重要的电力需求因素是海水淡化。尤其在沙特阿拉伯,海水淡化的规模是世界上最大的。如果电力来源没有改变的话,预计这些工厂到2050年将会消耗整个国家超过一半的石油储备。

与其他中东国家相比,海湾国家的光伏市场将受益于相对稳定的政治环境,良好的融资渠道,充足的基础设施。然而,尽管许多海湾国家已经正式承诺开发可再生能源,缓慢的执行进度没有反映出任何强烈的紧迫感。

非洲积极增加发电装机容量

全世界没有用上电的人口中约有一半是在非洲。在电力供应方面,北非地区和撒哈拉以南非洲地区有着明显的不同。在大多数北非国家,电力覆盖率接近100%。

然而,撒哈拉以南非洲地区的人口中有68%在2010年还不能用电。即使在该地区最发达的国家南非,大约四分之一的人口还生活在无电地区。在2010年,塞内加尔的人均电力消费量是195千瓦时。比较之下,这相当于德国人均电力消费量7,215千瓦时的3%,相当于美国人均电力消费量13,394千瓦时的1.5%。

因此,大多数非洲国家对于新增发电装机容量有着强烈的需求。迄今为止,光伏系统的高价是该地区应用较少的主要原因。此外,缺少融资和基础设施,电力价格低,政治不稳定,犯罪率高和腐败也抑制了光伏的发展。

在近期,南非将主导中东和非洲地区的光伏需求,其可再生能源独立发电商计划带来了数百兆瓦有望在2014年底之前完成的光伏项目储备。受益于上网电价政策和新引入的净电量计量机制,以色列很可能在短期内成为中东和非洲地区第二大的光伏市场。

非洲国家的人均国内生产总值极低,导致其全球最低的二氧化碳排放率。然而,未来他们将对气候变化将有更显著影响。因此,可再生能源有潜力去抑制整个非洲大陆不可避免的温室气体排放增长。

近期光伏需求局限于少数中东和非洲国家

一些发达程度较高国家雄心勃勃的资助计划将在近期推动中东和非洲地区的光伏市场。在2013年南非、以色列和沙特阿拉伯的需求预计将占到该地区总需求的86%。

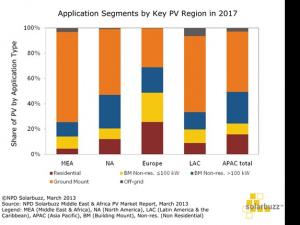

图一对比了在2017年预计的中东和非洲地区,以及全球其他主要区域市场的光伏应用分类。到2017年,地面光伏电站将会主导中东和非洲地区的光伏市场。事实上,在北非,中东和非洲南部的大多数国家有足够多的不适合于农业用途的土地。相反地,屋顶市场预计发展相对缓慢。

图一、主要光伏区域市场2017年的应用分类

来源:NPD Solarbuzz 中东和非洲光伏市场报告,2013年3月

图二、2017年中东和非洲地区光伏需求占全球市场份额

来源:NPD Solarbuzz2013年3月中东和非洲光伏市场报告

在2013年,沙特阿拉伯的光伏需求很小,但是预计在2014年将有大幅增长。中东和非洲地区的其他国家在2013年不会有显著的光伏需求贡献,但是从2016年之后预计每年可以贡献1到2吉瓦的光伏安装量。

总体来说,由于电力价格低,中东和非洲地区大多数国家的屋顶市场的发展比较有限。然而,随着电力价格在未来不断上升,居民和商业屋顶光伏市场将由于自发自用而快速增长。例如,南非将在未来几年里启动电力价格的逐步上调。此外,屋顶市场提升的潜力很大程度上取决于以色列和南非正在执行或计划中的净电量计量机制的影响。

在中东和非洲地区,大型可再生能源项目的运作方式往往是进行招标。通过这种形式,一些政府正在试图提高产品中的当地产品比例要求。然而,投标方案更容易带来高度的官僚主义和项目开发的延迟。

总之,在2012年,中东地区拥有全球2%的人口,而光伏市场份额只占到了0.2%。非洲地区拥有全球15%的人口,而光伏市场份额只有0.3%。然而中东和非洲地区的光伏市场份额预计将在未来五年里快速增长。到2017年,上述两个地区的市场份额都有望达到全球市场的3%,那时中东和非洲地区将不再会被认为是一个“新兴”的光伏市场。

作者: 来源:NPD Solarbuzz 责任编辑:凌月