IHS:预计2019年全球光伏装机将达500GW

这一整体情况预期表明,未来五年将安装约318GW的太阳能组件,而2014年底为180GW左右,平均每年安装近64GW。

从IHS的预测计算线性增长速度,基于估计2014年光伏安装量为45GW,未来五年每年全球光伏安装量将需要平均为48%左右。

基于最新的IHSMarketbuzz报告的调查结果,预计2019年全球太阳能需求量为75GW,较2014年高66%。

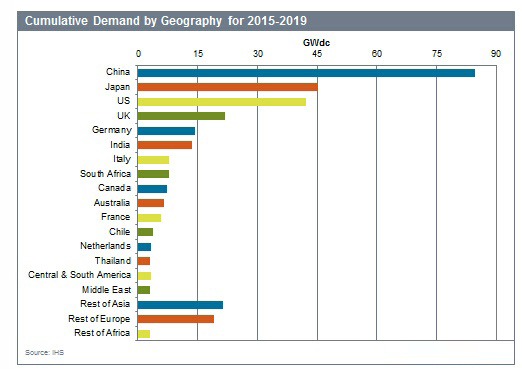

IHSTechnology太阳能产业分析师SusannevonAichberger表示:“在2015至2019年的五年间,IHS预计,全球十一个市场年平均需求水平将超过1GW。这一大批国家市场降低了全球光伏市场另一次激增的风险,并且降低了过分强劲的装机容量建设的风险。越来越多的市场正在进入后上网电价补贴阶段,并且整合光伏到电力市场,其将有助于该市场避免一时性繁荣的情况。”

光伏组件和平均销售价格趋势

根据IHS,预计2015至2019年主流晶硅组件的平均销售价格(ASP)将下滑27%,达到每瓦0.45美元。其中不包括高效单晶硅组件。

还预计晶硅组件保持为主导技术,预计2015年薄膜份额将从2014年的8%降至7%,而2010年的市场份额为15%。

预计CdTe和CIGS薄膜技术将占主导地位,预计到2019年非晶硅将下降至2014年水平的一半以下,甚至去年非晶硅都不是重要的。

这将表明,尽管在中国汉能集团(HanergyGroup)已经安装千兆瓦级制造能力,但IHS预计非晶硅组件不会出现千兆瓦级安装。

vonAichberger补充道:“去年,该市场开始从一个更多需求推动的市场向一个更多供应推动的市场转变,以高利用率为特征,导致光伏制造整合。预计这一趋势将持续到2019年,预计届时组件生产利用率将超过2010年达到的峰值利用率,2010年全球市场经历爆炸式增长。”

作者: 来源:IHS Marketbuzz 责任编辑:wutongyufg